Дивиденды многими, даже достаточно опытными инвесторами, часто расцениваются лишь как хороший дополнительный доход к росту акций. Действительно, если акции растут хорошо, то дивидендная надбавка кажется небольшой частью общего дохода – однако при долгосрочном индексном инвестировании ситуация обстоит совсем иначе.

Дивидендам российских компаний большей частью посвящена эта статья. При пассивном инвестировании я считаю лучшим вариантом иностранные компании и инвестирование в валюте – что, впрочем, не отменяет возможности держать на часть капитала акции крупных российских компаний. Чем доллар лучше рубля?

Есть две причины. Наиболее очевидная: доллар в гораздо меньшей степени подвержен инфляции, чем рубль:

Вторая также достаточно понятна: на долгосрочных отрезках рубль, как и все валюты развивающихся стран, слабеет к доллару, что позволяет получать дополнительную прибыль от девальвации:

Даже опуская отрезок 1998-1999 годов, когда доллар вырос к рублю в четыре раза, тенденция достаточно очевидна. С 2000 по 2008 стабильный курс рубля был обусловлен растущей ценой нефти – однако в отсутствии явной поддержки высоких цен на черное золото рубль может слабеть гораздо быстрее других валют.

Инфляция против дивидендов

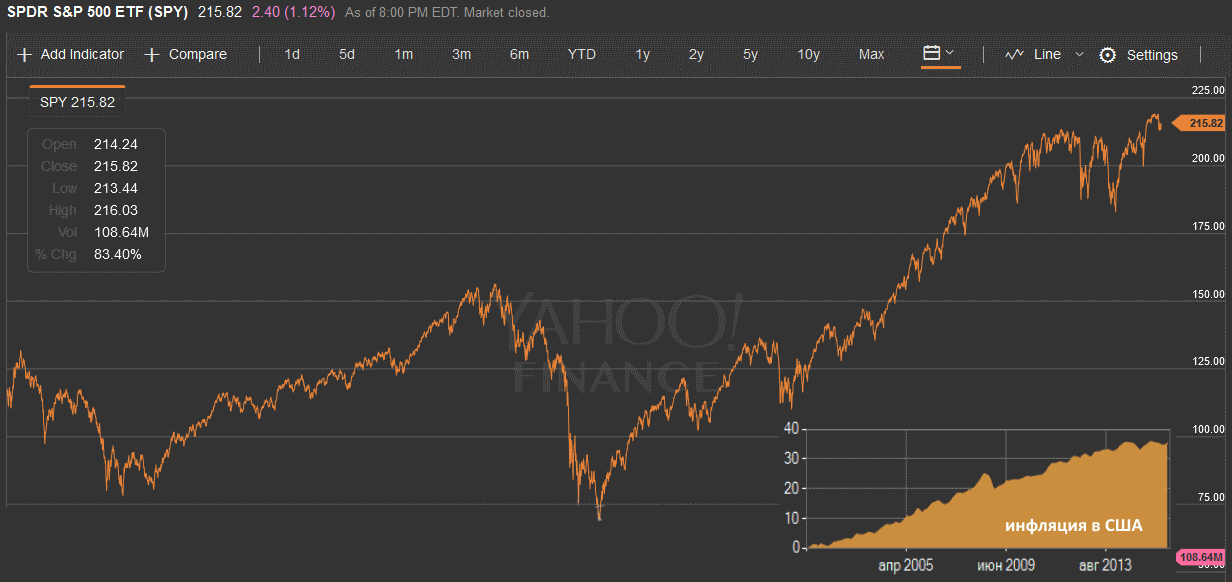

Для анализа проще всего будет обратиться к самому старому ETF на индекс S&P500 с тикером SPY. Рассматривая его на дистанции в 15 лет (с 15 марта 2001 по 15 марта 2016) можно получить следующую картинку:

Таким образом, котировки биржевого фонда поднялись со 117 до 215 пунктов, т.е. примерно на (215-117)/117 = 83% (инфляция за это время составила около 35%). Однако разница между ростом и инфляцией (не учитывая налог на прибыль и небольшую комиссию самого фонда) – это еще не доходность инвестора, поскольку здесь не учтены выплачиваемые фондом дивиденды, которые можно реинвестировать.

Ресурс Morningstar показывает, что 10 000 долларов, вложенные в индекс 15 марта 2001 года, на сегодня превратились бы в 23 400 долларов, что соответствует росту на 134%. Итого, на дивиденды пришлось немного меньше половины общего роста доходности; при этом оба значения (83% и 134 – 83 = 51%) заметно обыгрывают уровень инфляции в 35%.

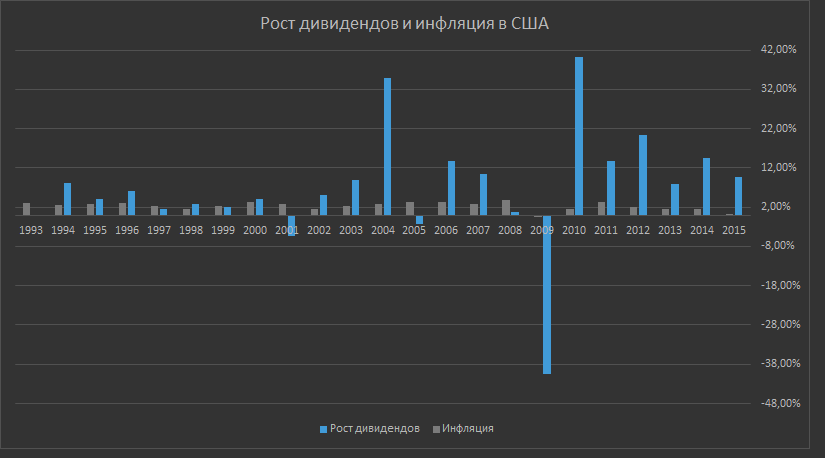

На больших периодах все числа растут, однако общая тенденция превосходства котировок и дивидендов над инфляцией (ростом цен на товары) не меняется. Напротив, в абсолютных цифрах она растет. Ниже сравнительная гистограмма дивидендов фонда SPY с момента его создания (1993 год) по сравнению с инфляцией:

Как видно, дивиденды практически везде одерживают вверх либо представляют сравнимые величины кроме кризисного 2009 года. Если инфляция с 1993 года выросла к сегодняшнему дню до 65%, дивиденды выросли на 270%. Понимать это нужно так: хотя дивидендная ставка у фонда меняется мало (2.7% в 1993 и около 2.2% сегодня), заметный рост котировок приводит к тому, что этим процентам соответствует все большая абсолютная доходность (процент считается от все более высоких показателей). Это и приводит к указанной выше цифре в 270%.

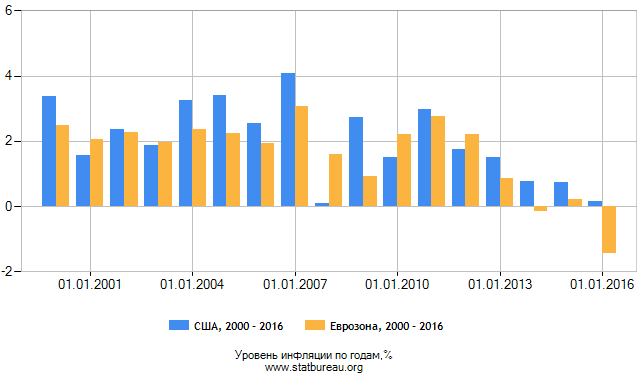

Для полноты картины сравним инфляцию не только по долларам, но и по евро, который является второй главной валютой и рекомендован для валютной диверсификации портфеля. Вот так выглядит сравнительная инфляция доллара и евро:

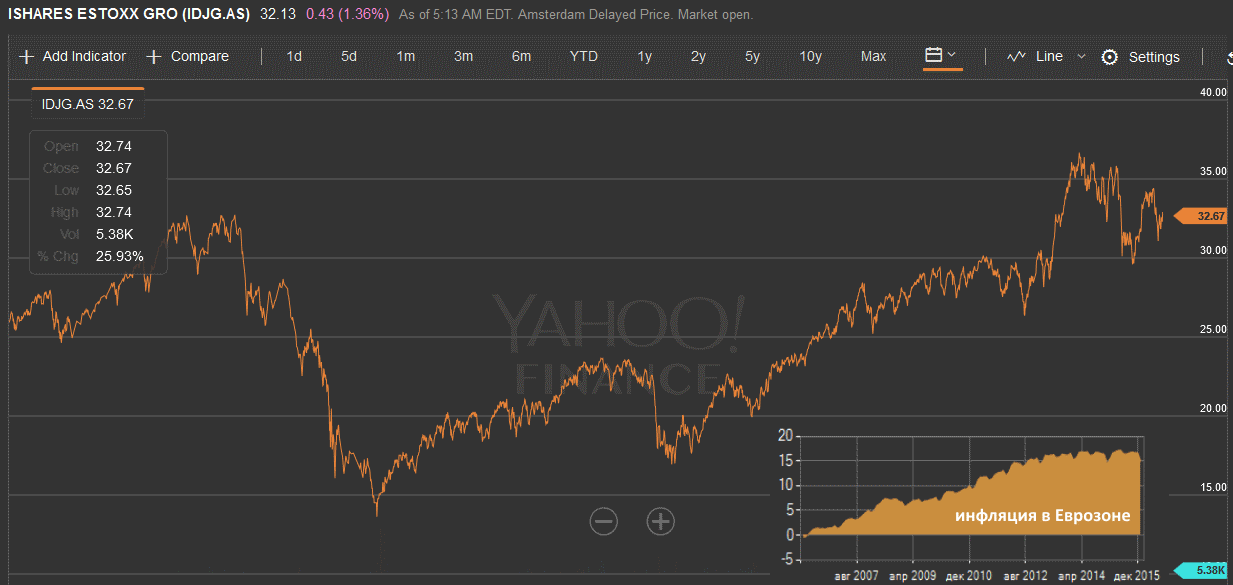

Как видно, евро был менее подвержен инфляции, а в последние годы по нему наблюдается околонулевые показатели и даже дефляция. Для оценки дивидендной доходности в евро по сравнению с инфляцией я выбрал фонд акций стран Еврозоны с большой капитализацией, чтобы максимально охватить экономику Европы. Вот какие результаты показал фонд за 10 лет:

Европейская экономика заметно хуже американской выходила из кризиса, в результате чего по котировкам оказался зафиксирован очень скромный рост в 26%. Однако, как и в предыдущем случае, фактическая доходность фонда по данным Morningstar с учетом дивидендов оказалась выше и составила чуть более 50% (24% на дивиденды).

Сравнивая эти данные с инфляцией в ЕС (около 17%) видно, что и здесь отношение остается в пользу фонда примерно с тем же распределением долей курсового роста и дивидендов, как в предыдущем случае. Новизна евро мешает сделать исследование на более длительный срок, но общая тенденция сомнений не вызывает.

Выводы

- На дистанции от 10 лет крупные фонды развитых стран как правило обыгрывают инфляцию как по росту котировок, так и по дивидендным выплатам. Исключения могут быть там, где имел место сильный перегрев рынка – Япония после 1990, Америка и Европа после 2000;

- Общая доходность этих составляющих обеспечивает комфортное преимущество над инфляцией;

- Дивиденды фонда в процентах могут не меняться или даже снижаться – абсолютные дивиденды при росте котировок и реинвестировании дивидендов будут расти;

- Дивиденды составляют около половины от общей доходности фонда – если вы хотите жить на проценты, рост котировок позволит сохранять стоимость приобретенных активов.

Доходность инвестиций в Газпромбанк — это показатель, который отражает прибыль, полученную от вложений в различные финансовые инструменты, такие как акции, облигации, паевые инвестиционные фонды (ПИФы), а также другие инвестиционные продукты, предлагаемые Газпромбанком. Этот показатель измеряет эффективность вложений и позволяет инвестору оценить, насколько успешно его капитал работает на протяжении определенного времени.

Как рассчитывается доходность инвестиций?

Доходность инвестиций может быть рассчитана разными методами в зависимости от типа вложений, но основной формулой для расчета является:

Доходность=(Конечнаястоимостьинвестиций−Начальнаястоимость)+ДивидендыилипроцентыНачальнаястоимость×100%\text{Доходность} = \frac{(Конечная стоимость инвестиций - Начальная стоимость) + Дивиденды или проценты}{Начальная стоимость} \times 100\%

- Конечная стоимость инвестиций — это сумма, которую инвестор получает по завершении инвестиционного периода.

- Начальная стоимость — это сумма, которую инвестор вложил на начальном этапе.

- Дивиденды или проценты — это доход, полученный от вложений (например, дивиденды по акциям или проценты по облигациям).