Доходность европейских облигаций

Ни для кого не секрет, что с начала 2000-ого года, ознаменованного введением евро и фактически закрепившим Европу как территорию с единым экономическим пространством, у самой Европы начались серьезные экономические проблемы. Введение евро во многих странах, в том числе в локомотиве Европы – Германии – заметно ухудшило уровень жизни и привело к болезненному сокращению пособий и ужесточению условий их получения. Приехав в Германию в 2004 году, я слышал несколько рассказов о цветущей жизни 80-х и 90-х годов, которой не стало. В результате многие европейские рынки акций в период 2000-2015 года показали доходность около нуля и вышли в плюс только за счет дивидендов.

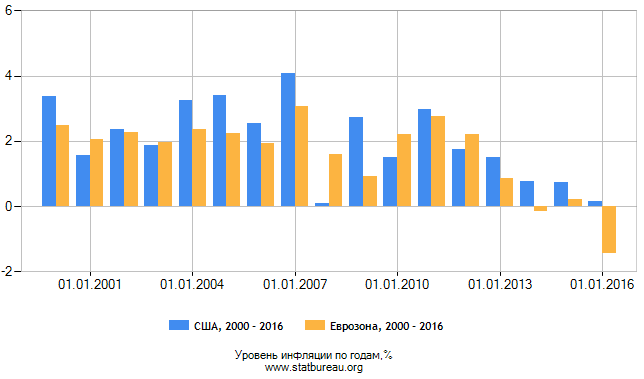

Америка, преодолев последний кризис за 4 года, показала по акциям на отрезке 2000-2015 лучшую доходность. При этом в последние годы ситуация с инфляцией в Европе и Америке различается:

Т.е. примерно с 2013 года Еврозона вступает в период дефляции, что не способствует улучшению экономики и вызывает падение дохода европейских облигаций. И именно с этого момента падает доходность облигаций второстепенных европейских стран, т.е. не входящих в лидирующую тройку: Германии, Франции и Англии. Точные причины назвать достаточно трудно – возможно, тут играет роль ожидание новой волны кризиса в США после долгосрочного роста американского рынка, а также поднятие ставки ФРС, что могло стать причиной торможения экономик, пользовавшимися дешевыми долларовыми кредитами.

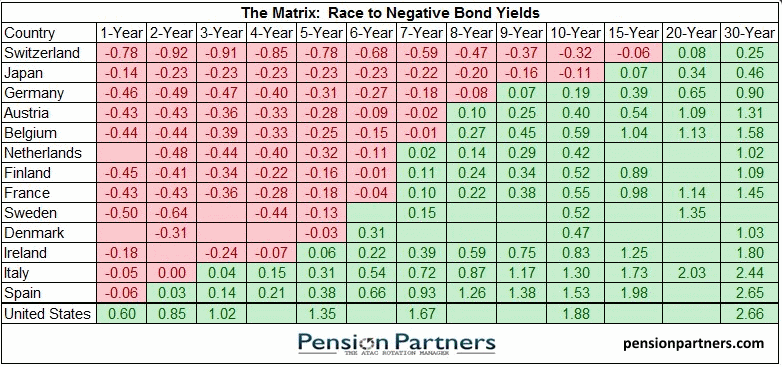

Так или иначе, но текущая ситуация вызвала аномалию отрицательных доходностей по облигациям, которая рухнула до минимального уровня за всю историю, опустившись к отметкам, невиданным даже во времена Великой депрессии в начале 1930-х годов, и даже в периоды сильной дефляции в XIX веке:

Как видно, шестилетние и более краткосрочные облигации более половины европейских стран находятся в отрицательной зоне, тогда как США, Великобритания и Испания оказываются единственными, кто обеспечивает плюс по итогам двух лет. Это уже приводит к немыслимым ранее ситуациям: так, датчанин Ханс-Петер Кристенсен вместо того, чтобы платить проценты по взятому 11 лет назад ипотечному кредиту, в последнем квартале сам получил от банка 249 датских крон ($38). Дело в том, что на конец 2015 г. процентная ставка по его кредиту, не учитывая комиссионные сборы, составляла -0,0562%.

Понятно, что данная ситуация служит оттоку капитала из государственных в корпоративные облигации (отдельных эмитентов или индексов из них), однако и там хорошую доходность найти весьма и весьма непросто. Пожалуй, лучше всего для этого сейчас подходят отдельные эмитенты в США и развивающиеся рынки. Интересным образом текущая ситуация в Еврозоне может быть использована для получения дешевых евровых кредитов, однако в случае России этому мешают санкции; мешают они равным образом и рекламе на международных рынках российских еврооблигаций, выгодно отличающихся своей доходностью при спекулятивном рейтинге.

Какой из этого может быть вывод для портфельного инвестора? Возможно такой: замена гос. европейских облигаций на корпоративные с рейтингом от В до ВВВ, а также увеличение баланса европейских акций за счет уменьшения американских.

Доходность инвестиций в Газпромбанк — это показатель, который отражает прибыль, полученную от вложений в различные финансовые инструменты, такие как акции, облигации, паевые инвестиционные фонды (ПИФы), а также другие инвестиционные продукты, предлагаемые Газпромбанком. Этот показатель измеряет эффективность вложений и позволяет инвестору оценить, насколько успешно его капитал работает на протяжении определенного времени.

Как рассчитывается доходность инвестиций?

Доходность инвестиций может быть рассчитана разными методами в зависимости от типа вложений, но основной формулой для расчета является:

Доходность=(Конечнаястоимостьинвестиций−Начальнаястоимость)+ДивидендыилипроцентыНачальнаястоимость×100%\text{Доходность} = \frac{(Конечная стоимость инвестиций - Начальная стоимость) + Дивиденды или проценты}{Начальная стоимость} \times 100\%

- Конечная стоимость инвестиций — это сумма, которую инвестор получает по завершении инвестиционного периода.

- Начальная стоимость — это сумма, которую инвестор вложил на начальном этапе.

- Дивиденды или проценты — это доход, полученный от вложений (например, дивиденды по акциям или проценты по облигациям).